Заепіцентрити все. Олександр та Галина Гереги знову трансформують «Епіцентр»

Як вони планують захопити індустрії ТРЦ, побутової техніки та навіть ринок АЗС

Заепіцентрити все. Олександр та Галина Гереги знову трансформують «Епіцентр». Як вони планують захопити індустрії ТРЦ, побутової техніки та навіть ринок АЗС

За 20 років Олександр і Галина Герега навчилися заробляти в чотирьох десятках сегментів ритейлу. Тепер, окрім агро, «Епіцентр» заходить на ринок девелопменту, енергетики, логістики й розваг. Де він зупиниться?

Засновники «Епіцентру» Олександр та Галина Герега люблять символічні цифри: вони прихильники нумерології. Найбільший магазин за межами Києва відкрили на західній околиці Львова о 10 годині 10 хвилин 10 вересня 2022 року. Однак бізнес все ж таки важливіший за символізм: чекати місяць до ще більш красивої дати – 10:10 10.10.22 – не стали. Рекламні борди по всьому Львову обіцяли відвідувачам торговий центр «сміливого» формату.

Дійсно, більшість напрямів цього гігантського «Епіцентру» не схожі на ті, що є в інших магазинах мережі, бо мають розширені локації та нові концепції внутрішніх shop‐in‐shop зон. «Покупці на відкритті запитували: а де сам «Епіцентр»?» – розповів Олександр Герега у письмовій відповіді на питання Forbes. Він додав, що частина відвідувачів подумала, що «Епіцентр» здав усі площі в оренду іншим магазинам.

Не всі. Лише 10% площі заплановано для здачі зовнішнім орендарям. Львівський торговий центр – перший, де крім власних магазинів групи будуть сторонні гравці. До кінця року таких ТЦ буде вже три. На ринку комерційної нерухомості зʼявиться новий потужний гравець. А в імперії Герег додасться шостий напрям бізнесу після офлайн‐ та онлайн‐ритейлу, агро, виробництва, логістики та енергетики.

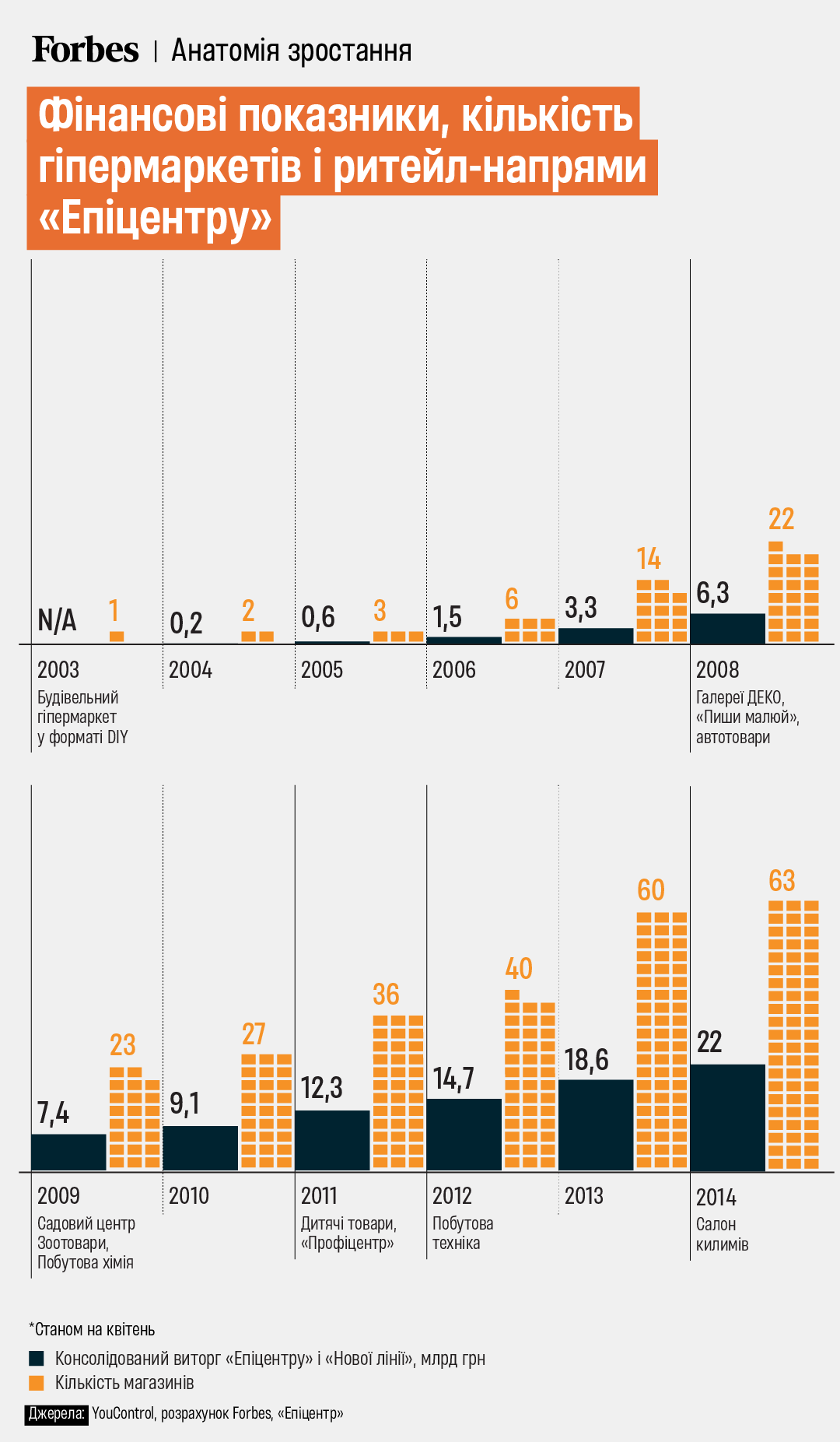

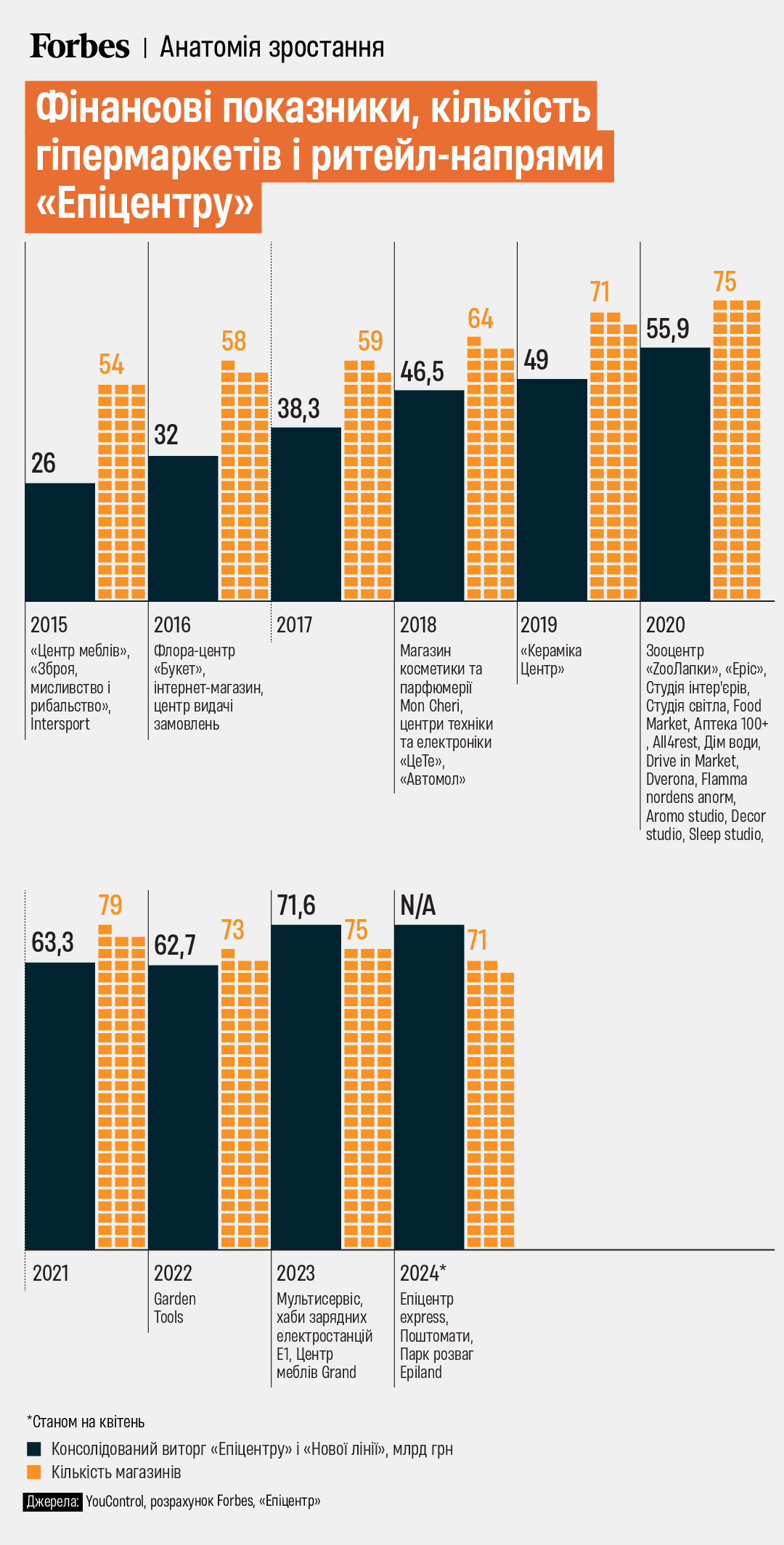

За два десятиліття після появи першого будівельного супермаркету біля київського ринку «Юність» група «Епіцентр» перетворилася на найбільшого непродовольчого офлайн‐ритейлера країни з виторгом майже $1,8 млрд, а її 71 торговий центр займає площу близько 2,2 млн кв. м. Для порівняння: це майже вдвічі більше, ніж сумарна площа магазинів двох найбільших фудритейлерів АТБ і Fozzy Group, разом узятих.

На будматеріали та товари для ремонту – базу, з якої починався бізнес Герег, – нині припадає трохи більше ніж 20% виторгу. «Епіцентр» – це вже давно не про будівництво. Він про все», – написав Герега.

В «Епіцентрах» зразка 2023‐го продається понад 4 млн товарів – від їжі до цементу. Плануючи свій перший магазин на початку нульових, подружжя Герег рівнялося на французький будівельний гіпермаркет Castorama, потім надихалося ритейлерами Walmart та Home Depot. Наразі група «Епіцентр» за розміром і наповненістю гіпермаркетів, а також набором суміжних бізнесів не схожа ні на світових ритейлерів, ні на вітчизняних.

Чи має таке «розповзання» бізнесу межі?

Магазин за магазином

За свою історію «Епіцентр» змінював бізнес‐модель принаймні чотири рази, розповідає Герега. Щоразу тригером були навколишні негаразди: економічна криза 2008 року, події 2014‐го, епідемія COVID та повномасштабна війна з Росією. Так, після 2008‐го з’явилися нові товари для дому, декор, подарунки та дитячі товари, після 2014‐го – агробізнес та онлайн‐торгівля, СOVID дав буст продовольчому ритейлу і новим shop‐in‐shop форматам, а війна – девелопменту й енергетичному бізнесу.

Який бізнес‐мотив у такій, здається, безмежній диверсифікації? Якщо скоротити відповідь Гереги, йшли від потреб клієнта.

У засновника «Епіцентру» є корпоративна байка чи не про кожне доленосне рішення. Наприклад, перехід від будівельного маркету у форматі DIY до універсального магазину «Все для дому» він 10 років тому в інтервʼю Forbes ілюстрував історією: якось 8 березня зайшов у свій гіпермаркет і зрозумів: «Свято в усіх ритейлерів, окрім нас. Для прекрасної половини у нас нічого немає».

Так ще в 2008‐му зʼявилася галерея «Деко» з посудом, декором, текстилем і подарунками. Зараз цей напрям у топтрійці за виторгом в «Епіцентрі», а на новорічні та різдвяні свята виходить на перше місце. Є в асортименті історія, як Герега поспішав на зустріч і йому треба було поголитися, але в «Епіцентрі» не продавали одноразові бритви. «Тепер напрям побутової хімії та гігієни займає близько 5% в обороті», – каже засновник.

До середини 2010‐х під дахом «Епіцентру» вже було чотири десятки тематичних відділів. З 2018‐го їх почали виділяти в окремі магазини, так званий формат shop‐in‐shop із власними дизайном, вивісками та позиціюванням.

У 2020‐му створення shop‐in‐shop поставили на потік, створивши напрям ексклюзивних концептів та розвитку (внутрішня назва – НЕКТАР, за першими літерами), який розробляє нові формати і виконує функції інжинірингової компанії.

«Фактично ми – інхаус‐агенція, що оновила і продовжує створювати новий образ «Епіцентру», – каже його очільниця Вікторія Зеленська.

За цей час НЕКТАР запустив та оновив понад 40 концептів: майже всі відділи стали окремими shop‐in‐shop із власними брендами. Наприклад, побутова техніка та електроніка отримали назву «ЦеТе», автотовари – «Автомол», товари для військових, полювання й риболовлі – Military, зʼявився магазин косметики та парфумерії Mon Chéri, продуктові супермаркети Food Market, аптеки, хімчистки.

Наскільки ефективні ці магазини?

Тест свободою

У групі не розкривають виторг окремих напрямів, але стверджують, що поява нових shop‐in‐shop поліпшує показники торговельних центрів. «Ефективність змін ми постійно відстежуємо, порівнюючи аналітику продажів. Наприклад, ефект від відкриття Food Market в оновленому «Епіцентрі» на вул. Братиславській (Київ) дало нам +100% чеків до року, а зоотоварів – +25%», – стверджує Зеленська.

Постачальники не люблять публічно коментувати умови співпраці з «Епіцентром», але визнають, що група – ефективний ритейлер. Топменеджер одного з найбільших дистрибʼюторів телевізорів в Україні, який спілкувався на умовах анонімності, каже, що оновлені «Епіцентри» торгують краще за ринок. Він наводить такі цифри: якщо за перший рік війни ринок телевізорів упав на 41,5%, то в «Епіцентрі» зниження становило лише 11%, торік ринок додав +29%, а зростання «Епіцентру» сягнуло +41%.

«ЦеТе» разом із неоновленими відділами побутової техніки та електроніки займають 55 000 кв. м і мають 71 торгову точку. Це виводить Герег на третє місце серед мереж побутової техніки та електроніки за кількістю магазинів.

У деяких нішах shop‐in‐shop Герег змогли вибороти лідерство. Наприклад, у сегменті меблів, де в «Епіцентру» фактично 40 магазинів загальною площею 100 000 кв. м. «Сама компанія оцінює свою частку десь у 20% ринку, але це без урахування ринків та «сірих» торговців меблями у регіонах. Обʼєктивно частка «Епіцентру» – приблизно 15% в офлайні і близько 10% в онлайні», – каже член правління Української асоціації меблевиків та засновник інтернет‐магазину MebelokСвятослав Амелін.

Якщо додати до меблевого напряму ще 80 галерей «Деко» площею майже 140 000 кв. м, то тут «Епіцентр» доганяє основного конкурента – данську мережу JYSK, яка вже перетнула позначку в 90 магазинів. «Ми не ділимо ринок з «Епіцентром». Працюємо в різних сегментах. У нас перетинаються товари з його окремими відділами», – каже керівник «JYSK Україна» Євген Іваниця. Втім, він зазначає, що «Центр меблів» – один з основних гравців на ринку.

Значна частина успіху shop‐in‐shop у синергії з іншими напрямами «Епіцентру». «Вони можуть бути першими, хто продасть клієнтові нову кухню одразу після завершення ремонту, пральну машину чи постільну білизну. Це суперперевага: клієнт уже там – і «Епіцентр» може дозволити собі дати кращу ціну за рахунок низької орендної плати», – каже Віктор Шолошенко, експерт з розвитку ритейлу, колишній маркетинг‐директор мережі «Цитрус». Він вважає, що «Епіцентр» ще не використав увесь потенціал. «Запускаючи більше колаборацій та спільних акцій shop‐in‐shop, вони можуть наростити продажі», – каже Шолошенко.

Бізнес‐модель «Епіцентру» – максимум товарів/послуг в одному місці, зазначає засновник аналітичного ресурсу ShareUaPotential Тарас Вінтерко. На його думку, головна причина історичного успіху «Епіцентру» – те, що завдяки активному розвитку в сегментах із низькою конкуренцією створився трафік, який зараз компанія максимально монетизує, пропонуючи найширший асортимент у своїх ТЦ. Дані про кількість відвідувачів підтверджують цю гіпотезу, Forbes вдалося ознайомитися з внутрішньою презентацією мережі: у 2023 році планувалося 80+ млн покупців.

Чи життєздатні тематичні магазини «Епіцентру», якщо вони будуть не під його дахом? Герега вважає, що так.

Експерименти почалися ще в 2020 році, коли магазин галереї «Деко» відкрили в столичних ТРЦ Dream і Retroville. «Зараз активно шукаємо нові локації для подальшого розвитку, зокрема за межами Києва», – каже Марина Бевзюк, директорка напряму «Деко».

Тим самим шляхом у 2020‐му пішов магазин дитячих товарів E.Pic. Планується вихід за межі гіпермаркетів магазинів Mon Chéri, які пропонують товари для краси, а також проєкту з товарами побутової хімії та особистої гігієни, який ще не має назви, розповідає директор одноіменного департаменту Віктор Шабунін.

«Епіцентр» – найбільший в Україні власник комерційної нерухомості, але йому треба навчитися працювати в інших торгових обʼєктах», – підтримує таку стратегію Андрій Жук з Асоціації ритейлерів України.

Це буде хороший тест на конкурентоздатність магазинів «Епіцентру». «Нині власні великі площі дозволяють експериментувати з асортиментом, розміщенням та тестувати продажі фактично за рахунок постачальників», – каже засновник і СЕО компанії IDNT, яка займається розробкою концептів у ритейлі, Микола Чумак. У чужих ТРЦ поле для експериментів набагато вужче, а орендна платня «зʼїдає» значну частину виторгу.

Ритейлер чи девелопер

Ще один елемент нової стратегії «Епіцентру» – власні ТРЦ зі сторонніми орендарями. «Це майбутнє, тому що сам «Епіцентр» – класний якір», – каже Герега. Окрім Львова, де наразі доробляється концепція третього поверху, компанія планує запустити цьогоріч два ТРЦ у Київській області. І ще одна майже революція – у них буде власна назва, а не «Епіцентр».

Для цих проєктів Гереги найняли на посаду керівниці департаменту розвитку ТРЦ колишню топменеджерку консалтингових компаній Cushman & Wakefield та JLL Катерину Весну. В її портфоліо відомі ТРЦ: ЦУМ, Victoria Gardens, Spartak, «Проспект», «Караван».

ТРЦ площею 53 000 кв. м, у якому будуть сторонні орендарі, будують на місці «Нової лінії» у Чабанах. Його назвали Green Gallery, крім звичного набору магазинів «Епіцентру», там буде розважальний центр, а 9000 кв. м площ буде віддано під оренду. Другий комплекс площею 97 000 кв. м будують замість зруйнованого «Епіцентру» в Бучі. Він отримав назву Bucha Gallery і має 15 000 кв. м для сторонніх орендарів.

Це правильне рішення відмовитися від однакової назви, вважає Жук з Асоціації ритейлерів України. «Так їх сприйматимуть не як один великий «Епіцентр», а на рівні з Ocean Plaza чи Victoria Gardens», – каже він.

Питання, яке бентежить ритейлерів, – чи пустить «Епіцентр» до себе орендарів, що можуть конкурувати з його магазинами? «Герегам потрібно розібратися, чи вони ритейлери, чи девелопери, – каже Жук. – Якщо за концепцією ТРЦ в тебе є побутова техніка, то треба винести лот на відкритий ринок і там обрати найкращого орендаря, а не лише свого».

В орендній галереї, за словами Весни, будуть категорії, які є і в портфелі Герег. «Орендарі, які пропонують категорії товарів, уже наявних в «Епіцентрі», представлять їх в іншому ціновому сегменті або з більш широкою товарною лінією», – каже Весна.

«Епіцентру» зараз потрібні успішні кейси, зазначає Жук, бо в багатьох гравців ринку є побоювання йти на його площі. Це відсилання до історії з «Сільпо»: один із перших їхніх супермаркетів у тематичному дизайні відкрився в «Епіцентрі» на столичній Оболоні у 2015‐му і пропрацював там до початку повномасштабної війни.

«Коли «Сільпо» працював на Полярній, то здавалося, що співробітники «Епіцентру» міряли з лінійкою всі наші полиці», – розповідав автору статті топменеджер «Сільпо» у приватній розмові.

У 2020‐му, в розпал епідемії COVID, Герега запустив власний продуктовий Food Market. «Поява нових тенденцій у ритейлі та СОVID підштовхнули нас до входу в цей сегмент, – пояснює він. – Зараз для кожного споживача найдорожче – це час». Наразі відкрито вже 24 Food Market.

«Основна ідея створення концепцій – це щоразу новий вражаючий дизайн, що не повторює попередній», – каже Олег Шкаровський, директор напряму «фудритейл». Це перегукується з ідеєю «Сільпо» – робити неповторні тематичні маркети. «Мережа «Сільпо» задала дуже високу планку дизайнерського оформлення продуктових супермаркетів, і ми не могли дозволити собі виглядати не так ефектно», – пояснює Шкаровський.

Наповнення сторонніми орендарями йде за планом, запевняє Весна. За підписаними попередніми договорами в ТРЦ Green Gallery, відкриття якого заплановано на липень, зайнято вже 72% площі галереї, а в ТРЦ Bucha Gallery – 47% (грудень 2024‐го).

Конкурент усього

Герега не збирається зупинятися в захоплюванні нових територій ритейлу. Він вважає конкурентами «весь споживчий ринок». «Чому? Маємо розуміти, що вся роздрібна торгівля пов’язана. Байдуже, який це продукт. Тим паче що продаємо все – від металу до алкоголю», – каже співзасновник «Епіцентру».

Новація 2024‐го – паливний ритейл та новий формат магазину «біля дому» «Епіцентр Express».

Більш ніж на десятці парковок біля «Епіцентрів» уже є зарядні станції для електромобілів Е1. Від двох учасників паливного ринку Forbes чув, що «Епіцентр» шукає мережу АЗС для поглинання. «Ми активно працюємо над цим проєктом», – підтверджує Герега.

Потенційні конкуренти не вважають це чудовою бізнес‐ідеєю. «Ринок АЗС в Україні був перегрітим і до війни, зараз – червоний океан. У «Епіцентру» є гроші, щоб побудувати чи купити мережу, проте яка буде у цього економічна доцільність – велике питання», – каже СЕО групи компаній ОККО Василь Даниляк. Усе залежатиме від місцерозташування цих АЗК, вважає Вінтерко. «Якщо вони будуть при їхніх ТРЦ, то це знову модель монетизації трафіку в одному місці», – додає він.

Найсвіжіший експеримент – невеликі магазини «Епіцентр Express» площею 300–350 кв. м, тут немає будівельних матеріалів, їхній асортимент – мікс АТБ, «Коло» та one‐dollar‐store «Аврора». У березні відкрилися перші два магазини на лівому березі Києва, один – у Львові, у Рівному вже шукають співробітників.

«Можу припустити, що мета «Епіцентру» – зайти туди, де вони раніше не могли дістати своїх потенційних клієнтів форматом гіпермаркету», – говорить СЕО мережі «Аврора» Тарас Панасенко. Є приклади, коли DIY‐ритейлери в Європі йшли в менші формати, наприклад B&Q, Leroy Merlin. «Але не настільки радикально, як ми зараз бачимо в «Епіцентр Express», – каже Панасенко.

Додайте до цього аграрний напрям, який компанія розвиває з 2016 року і який, за словами Гереги, становить понад третину бізнесу групи. Наразі це 166 400 га та 1,5 млн кв. м елеваторів. У агро в Герег теж амбітні плани.

«Ми перейшли до втілення третього етапу розвитку – виробництво із сировини кінцевого продукту. Наприклад, біопалива, кормів, олії тощо. Коли зробимо, частка агро в бізнесі досягне 50%», – каже Герега. Агрохолдинг будує індустріальний парк «Вуглецево‐нейтральний ЕКО АГРО ХАБ Поділля «Городок» у Хмельницькій області, де планує переробляти власну агропродукцію. У 2023 році виторг напряму сягнув $307 млн, частка переробки – 26%.

Також у групи є велике виробництво керамічної плитки та керамограніту. На початку 2021 року «Епіцентр» відкрив два заводи – в Калинівці (Київська область) та Калуші. Вони увійшли до складу компанії Epicentr Ceramic Corporation.

У 2023‐му «Епіцентр» також експортував 800 000 кв. м плитки у 25 країн світу, розповідає Юлія Пінтескул, заступниця голови «Епіцентр К» з інноваційного розвитку. Також група представлена компанією «Осмолода» у деревообробці.

Крім усього вище переліченого, Гереги розвивають власну логістичну компанію, в роботі проєкти з побудови біоетанолових заводів та сонячних електростанцій на 3 млн кв. м. Коли номер готувався до друку, стало відомо, що «Епіцентр» відкриває свої парки розваг Epiland і власну мережу поштоматів.

Чи є межа в такої різновекторної бізнес‐експансії? Є, вважає Руслан Шостак, який крім мережі EVA розвиває один із найбільших фудритейлерів Varus, великий складський і девелоперський бізнеси. «Коли бізнесів багато і вони не повʼязані, власники втрачають фокус і не можуть приділяти достатньо уваги найважливішим компаніям, – каже він. – Більшість бізнесів в Україні ще на тій стадії, що без залученості власників вони втрачають динаміку».

Здається, Герега готовий із цим посперечатися. Під час війни група майже не збавила інвестиційних обертів, сума CAPEX за останні два роки – 14,2 млрд грн, і 90% із них – власні кошти компанії. За наступні шість років у планах вкласти 120–150 млрд грн у розвиток та будівництво проєктів у галузях ритейлу, виробництва, агропромисловості, логістики та e‐commerce.

До 2030 року у групи має бути вісім великих ТРЦ зі сторонніми орендарям і 50 нових традиційних «Епіцентрів» плюс понад 1000 центрів видачі замовлень із маркетплейсу. Загальні площі ритейлера мають збільшиться вдвічі та перевищити 4 млн кв. м.

Не забагато для України? Герега певен, що ні. «План – за наступні 20 років довести кількість «Епіцентрів» в Україні мінімум до 500», – стверджує він.

Мінімум?!

робот для мытья окон, велосипед, медный купорос, мойка высокого давления, электротранспорт, секатор аккумуляторный, моющий пылесос, теплица, кроссовки, Lego, электросамокат, кофемашина.